つみたてNISA、聞いたことあるけど…

・正直よくわからない

・そもそもNISAって何?

・なんだか難しそう

こんな風に思っている方もいらっしゃるのではないでしょうか?

つみたてNISAとは日本国内に住んでいる18歳以上(成人)の方であれば、誰でも利用できる「少額投資非課税制度」です。

この記事では投資初心者や未経験者向けに、つみたてNISA制度の基礎知識を分かりやすく解説します。メリットやデメリットも解説しますので、この機会に是非理解を深めましょう!

つみたてNISAとは

つみたてNISAとは、2018年に「貯蓄から投資へ」の流れを作るために国が用意した「少額投資非課税制度」のことです。

※再掲※

以下の条件を満たせば、誰でも始めることができます。

【条件①】日本国内に住んでいる18歳以上(成人)の方

【条件②】銀行口座を持っていること

【条件③】証券口座を開設すること

他にも色々と説明をすることはできるのですが、あなたがまず知りたいのは「では、実際に始めるとどのようなメリットがあるのか?」だと思います。次の章でしっかりと解説していきますね!!

始めると結局どうなるの?

まだよくわからないけど、始めると結局どうなるの?

▼以下のサイトでシミュレーションしてみましょう!!

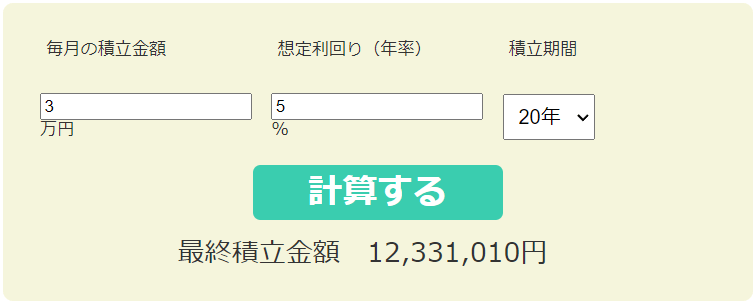

1,毎月の積立金額、想定利回り(年率)、積立期間を仮で入力してみる

仮に、毎月の積立金額を3万円、想定利回り(年率)を5%、積立期間を20年で入力してみます。

※毎月100円からでも始められますが、まずは仮の金額でシミュレーションしてみましょう!

2,シミュレーション結果を確認する

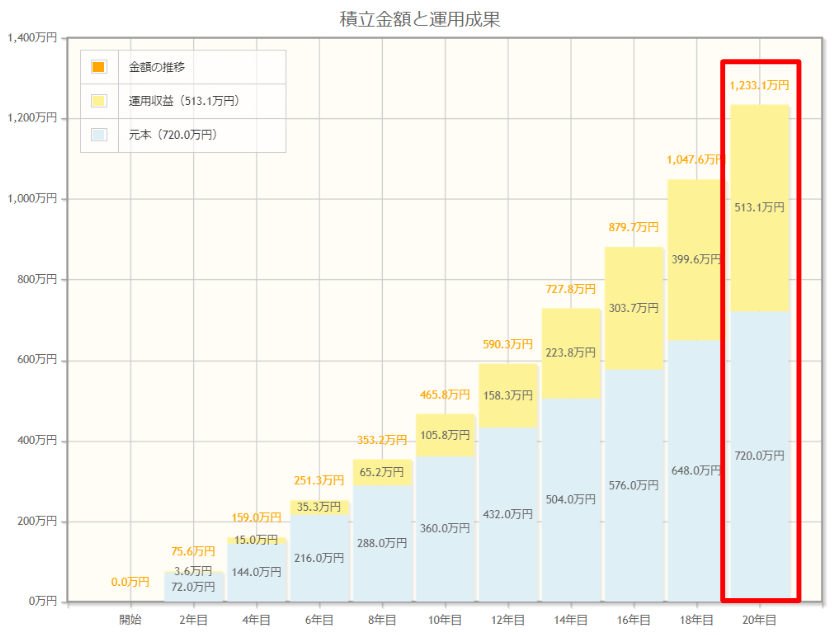

赤枠で囲った箇所が結果です。

実際に投資をした金額はトータルで720万円ですが、20年という月日を経ると1,223万円に・・・

毎月コツコツと3万円を投資していくだけで513万円も増えています。

※この増えた513万円を「運用益」と言います。

加えて、通常の投資だと運用益513万円のうち20.315%を税金として納めます。(約100万円が税金)

つみたてNISAを活用した場合は非課税なので運用益513万円のすべてがあなたの手元に入ります。

もちろん、上記はあくまでもシミュレーションですが、このような特徴があることから「つみたてNISA」は投資初心者から上級者まで幅広い層に大人気の制度なのです。

シミュレーション結果を見て少しだけでも興味をもってくれたあなた、是非続きを見てくださいね♪

つみたてNISAのメリット

以下、つみたてNISAのメリットです!

1,少額でコツコツ始められる

2,金融庁のお墨付き

3,運用益が非課税

それぞれ解説していきます!

1,少額でコツコツ始められる

「投資」と聞くと大きなお金を使うイメージがあるかもしれませんが、つみたてNISAは少額でコツコツと将来の資産形成を始めることができます。

例えば、大手証券口座の1つである「SBI証券」や「楽天証券」であれば、なんと「100円から」つみたてNISAを始めることができます。

無理に大きなお金を投資をするのではなく、お菓子やジュースを1回我慢して、その分を「つみたてNISA」に使ってみる。こんな感覚だったら始めやすいですよね!

100円からなら始められそうな気がする・・・

まずは毎月100円などの少額から始めてみて、慣れてきたら徐々に投資金額を増やしていく、こんな風に少しずつ投資との距離を縮めていくのもいいかもしれないですね♪

ちなみに、もし投資が嫌になったら途中で止めてもOK。投資したお金もいつでも引き出すことができます!※個人的には余程の理由がない限り、途中で止めるのはオススメしません。

2,金融庁のお墨付き

「投資」と聞くと価格が暴落したり、ちょっと怖いイメージがあるのではないでしょうか?

▼きっとこんなイメージですよね

もし投資したお金がどんどん減ってしまったら、きっと嫌になってしまいますよね・・・

そのため、「つみたてNISA」で購入できる投資商品は、実は金融庁が安全性や信頼性などを様々な角度から審査し、厳選されたもののみが購入可能となっています。

例)

・全世界の経済に投資する商品

・アメリカ全体に投資する商品 等

長期的な視点で価格上昇が見込まれる投資商品を厳選しています。

金融庁のお墨付きであれば、少しは安心できるね!

3,運用益が非課税

つみたてNISAの最大のメリットの一つが、運用益が非課税であることです。

一般的な投資の場合、利益に対して20.315%の税金が課せられるため、税金を考慮しつつ投資をしなければならず実際に手元に残る利益も少なくなります。しかし、つみたてNISAでは運用益が非課税なので、その分だけ手元に残る利益が多くなります。

つみたてNISAを始めると「専用の証券口座(つみたてNISA口座)」を持つことになり、つみたてNISA口座に入っているお金がどんなに増えても税金がかかることはありません。

例)500万円の運用益があった場合の手取り

| 通常の投資 | 400万円 ※税率約20%で計算 |

| つみたてNISA | 500万円 ※税金はかからない |

上記はあくまでも一例ですが、運用益が非課税というのは将来的に大きなメリットがありますね!

つみたてNISAのデメリット

続いてデメリットです!

1,元本保証ではない

2,投資上限金額がある

3,短期投資には不向き

1,元本保証ではない

【元本】=自分が投資したお金

投資先する商品が金融庁お墨付きとは言え、必ずしもお金が増えていくとは限りません。

例えば、バブル崩壊、リーマンショック、その他の経済事情で価格が下落することもあります。

つみたてNISAと言えど、あくまでも投資なので、大きく利益が出ることもあれば出ないこともあることを忘れないでおきましょう!

あくまでも「余剰資金」で少しずつ始めるのがいいね!

また、つみたてNISAは途中解約することもできるので「目標金額に到達したら解約する」というのも選択肢のうちの1つですね!

2,投資上限金額がある

非課税でお得な投資手法の「つみたてNISA」ですが、年間の投資上限金額は40万円までというルールがあります。たしかに無制限で投資ができてしまうと、お金持ちの人が有利な制度になってしまいますよね。

仮に年間40万円を超えて投資をした分は通常の投資枠となり、運用益に20.315%という税率が課されます。年間40万円までは「つみたてNISA口座」で運用、超過した分は「通常の投資用口座」で運用されるようになります。

もし金銭的に余力がある人は、年間40万円÷12か月、毎月33,333円をコツコツ投資していくのもアリですね!

投資の非課税枠には上限が設けられていると理解しておきましょう!

3,短期投資には不向き

「つみたてNISA」はあくまでも少額で長期的に運用していくことを想定しています。

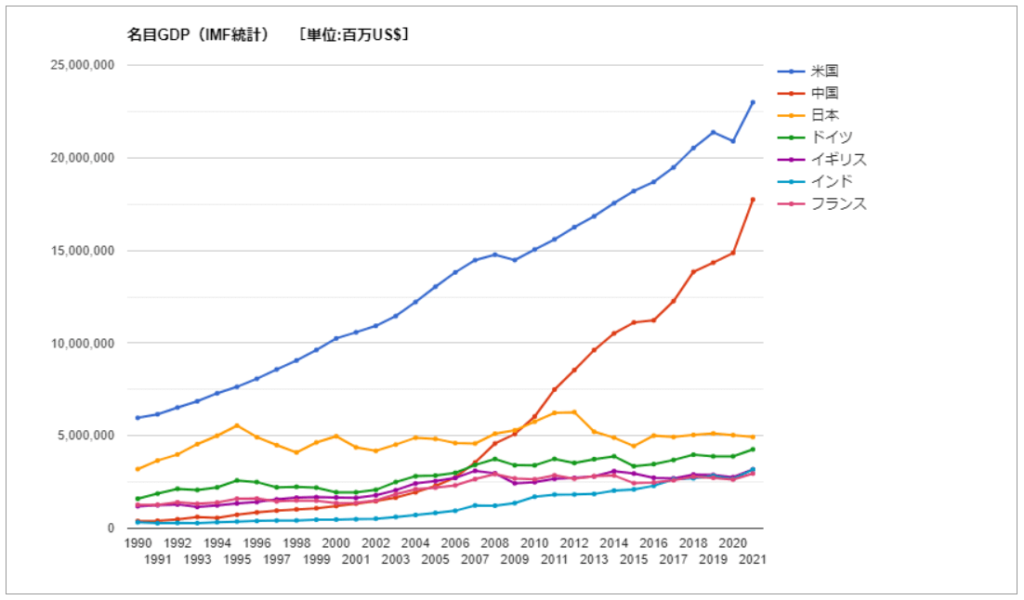

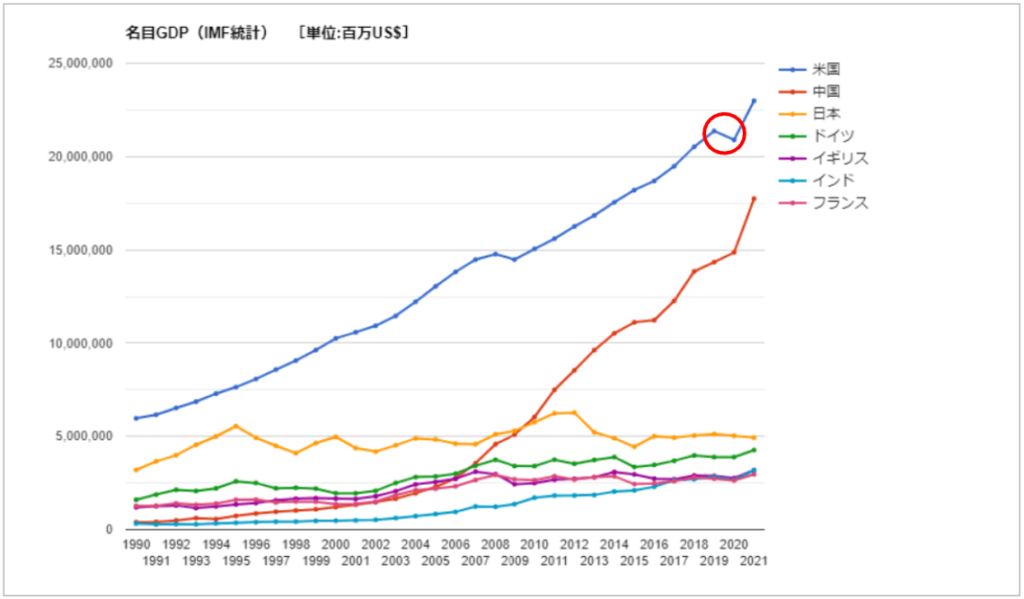

例えば各国の経済成長を見てみます。

▼国別の経済成長をグラフ化したもの(出典:IMF統計)

グラフを見ると、長期的に見れば各国の経済は比較的右肩上がりで成長していると言えます。

しかし、例えば赤丸で囲った箇所だけを切り取ると一時的に経済成長が低下しています。

このように、長期的には右肩上がりでも、一部分を切り取ると下落することもある。

そのため「つみたてNISA」は短期投資ではなく、あくまでも長期投資を推奨しています。

つみたてNISAと一般NISAの違い

最後に「つみたてNISA」と「一般NISA」の違いについて解説します。

NISA制度という点では同じですが、それぞれ特徴があるため、この機会に理解を深めておきましょう!

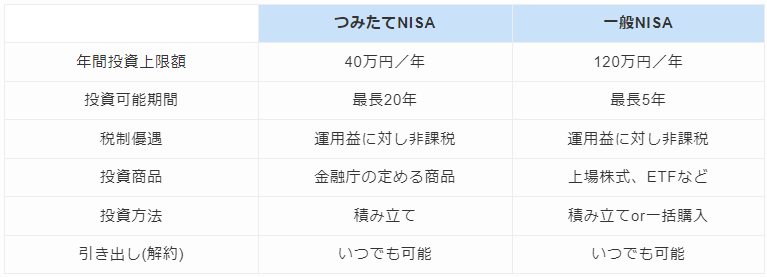

| つみたてNISA | 一般NISA | |

|---|---|---|

| 対象年齢 | 18歳以上 | 18歳以上 |

| 年間投資上限額 | 40万円/年 | 120万円/年 |

| 投資可能期間 | 最長20年 | 最長5年 |

| 税制優遇 | 運用益に対し非課税 | 運用益に対し非課税 |

| 投資商品 | 金融庁の定める商品 | 上場株式、ETFなど |

| 投資方法 | 積み立て | 積み立てor一括購入 |

| 引き出し(解約) | いつでも可能 | いつでも可能 |

一般NISAは以下のような方にとって活用するメリットのある制度と言えるでしょう。

【一般NISAを活用する人】

・より多くの投資商品から投資先を選びたい人

・年間40万円の投資上限金額では足りない人

・短期的にお金を増やしたい人

一般NISAは中級者向けの制度なんだね!

まとめ

いかがでしたでしょうか?

- つみたてNISAとは

・国が用意した「少額投資非課税制度」

・目的は「貯蓄から投資へ」の流れを作ること - 始めると結局どうなるの?

・まずは実際にシミュレーション

・長期的にコツコツ投資をすると運用益が狙える - つみたてNISAのメリット

・少額でコツコツ始められる

・金融庁のお墨付き

・運用益が非課税 - つみたてNISAのデメリット

・元本保証ではない

・投資上限金額がある

・短期投資には不向き - つみたてNISAと一般NISAの違い

この記事を見て1人でも「つみたてNISA」に関心を持っていただけると嬉しいです♪

実際の始め方やiDeCoとの違いは、また別の記事で解説しますね!

コメント