日本の年金制度の1つである「iDeCo」について、あなたは理解していますか?

・よくわからない、難しそう

・iDeCoは得だと聞くけれど・・・

・会社員にも関係あるの?

なんとなく「iDeCo」という名前だけが1人歩きしていて正直よくわからないですよね・・・

「iDeCo」が難しく感じる理由は、年金や税金、その他の制度と絡み合っているからだと考えられます。

そこで今回は「iDeCo」という制度の基本的な概要からメリット・デメリットをわかりやすく解説します。上手く活用すればとってもお得な制度なので、是非この機会に理解を深めてください!

▼つみたてNISAについては以下の記事で解説しています!

iDeCoとは

iDeCoとは「個人型確定拠出年金」の略称であり、老後の資金を確保するために国が用意した制度です。投資商品に自分のお金をコツコツ積み立て、65歳になったら年金として受け取ることができます。

基本的には20歳以上65歳未満の国民年金の被保険者であれば、誰でも加入することができます。

20歳から65歳の間であればいつでも始めることができ、貯金のような感覚で毎月お金を積み立てていきます。そして65歳以降に積み立てたお金を受け取り老後の資金にする。このような制度です。

iDeCoは何故必要なの?

結論としては以下のような背景や仕組みにより必要としている人が増加しています。

▼老後2,000万円問題の影響(2019年頃に話題になりましたね)

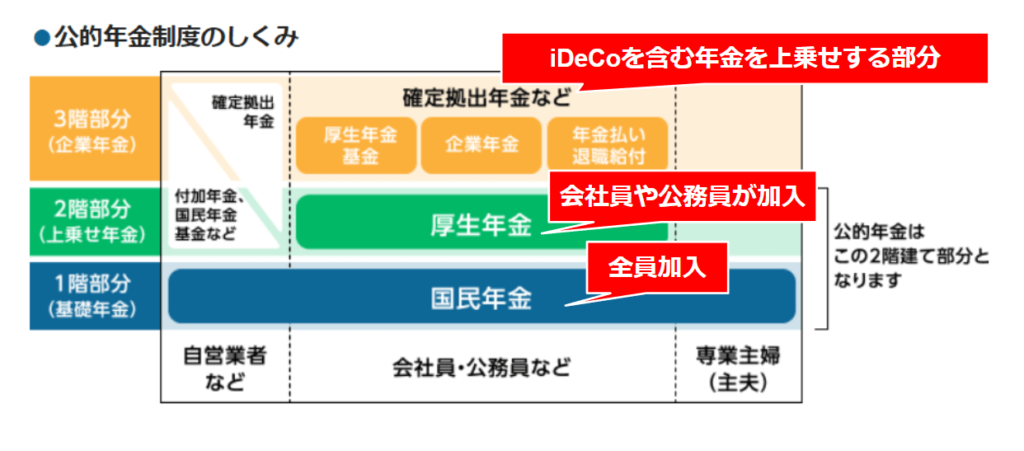

▼公的年金制度の仕組み(出典:楽天生命)

全員加入の国民年金(1階部分)、会社員や公務員が加入する厚生年金(2階部分)、企業年金やiDeCoなど更に年金を上乗せする部分(3階部分)、このように日本の公的年金制度は「3階層」で構成されています。

▼令和3年度の平均年金受給額/月間

| 1階部分(国民年金) | 約14.5万円 |

| 2階部分(厚生年金) | 約5.5万円 |

| 合計(1階+2階) | 約20万円 |

老後に毎月20万円だと何かあったときに怖いかも・・・

そうなんです。更に言うと上記金額はあくまでも令和3年時点における平均受給額です。日本の少子高齢化の進行を考慮すると、現在の年金制度だけでは不安ですよね。

そのため、iDeCo(3階部分)という制度を利用することで、国民1人1人が自分自身で老後の資金作りができるような仕組みを作りました。

もしかしたら少し暗い気持ちになったかもしれませんが、実はこの「iDeCo」かなりの優れモノです。メリットを知ればきっと不安は解消されると思います♪

iDeCoのメリット

以下、iDeCoのメリットです!

1,節税効果が大きい

2,購入商品が厳選されている

3,資産形成の王道「長期・積立・分散」

早速解説していくのですが、税金の話をする際は「控除」という言葉が出てきます。

まずは少しだけ言葉の整理をしますね!

「控除」についてはなんとなく理解できましたか?本題に進みますね♪

1,節税効果が大きい

iDeCoに加入するだけで「3段階」の節税効果を得ることができます。

【1段階】拠出時(お金を払うとき)

【2段階】運用時(利益が非課税)

【3段階】受け取り時(受け取り方法により控除適用)

拠出時(お金を払うとき)

iDeCoは自分の老後の資金作りのために毎月一定額を積み立てていきます。その積み立てたお金が控除対象です。

例)毎月2万円、年24万円をiDeCoに積み立てたとします。

仮に所得税10%、住民税10%だった場合・・・

24万円×20%=4万8千円

毎年4万8千円もの税金が浮きます。

それを20年間続けたら、なんと96万円もの節税効果があります・・・!!

20年間で100万円弱・・・これはかなり大きいね!

運用時(利益が非課税)

通常、株や投資信託などで利益が出た場合、利益に対して20.315%の税金が課せられます。一方「iDeCo」ではどんなに利益が出ても非課税なので、手元に残るお金が多くなります。

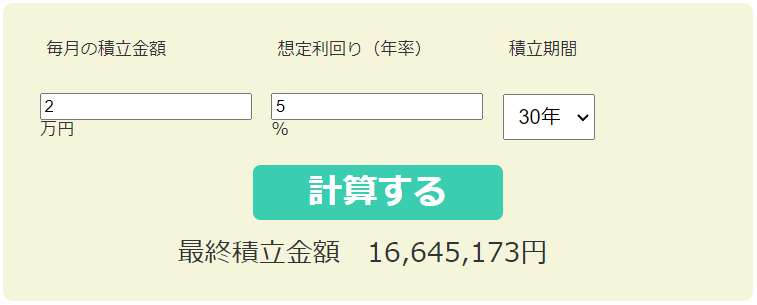

▼以下のサイトでシミュレーションしてみましょう!!

仮に、毎月の積立金額を2万円、想定利回り(年率)を5%、積立期間を30年で入力してみます。

※iDeCoは毎月5,000円からでも始められますが、まずは仮の金額でシミュレーションしてみましょう!

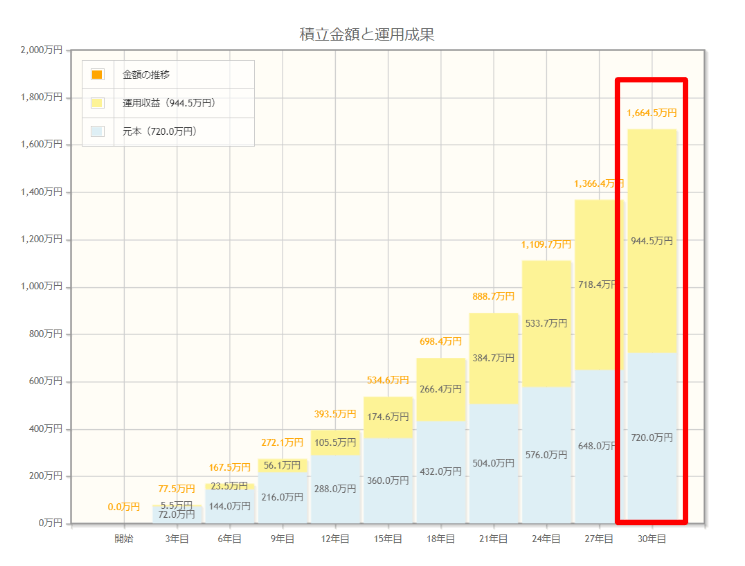

▼シミュレーション結果を確認してみましょう!!

赤枠で囲った箇所が結果です。

実際に投資をした金額はトータルで720万円ですが、30年という月日を経ると1,664.5万円に・・・

毎月コツコツと2万円を投資していくだけで944万円も増えています。

※この増えた944.5万円を「運用益」と言います。

▼比較してみましょう!

| 利益 | 税率 | 手残り | |

| 通常の投資 | 944.5万円 | 20.315% | 約726万円 |

| iDeCo | 944.5万円 | 0% | 944.5万円 |

その差なんと約218.5万円です。※iDeCoは利益を保証するものではありません。

受け取り時(受け取り方法により控除適用)

※控除とは「税金が安くなる仕組み」のことです(再掲)

▼一時金として受け取る

積み立ててきたお金をまとめて受け取る方法です。

退職金のような扱いになることから「退職所得控除」が適用されます。

▼年金として受け取る

決まった額を毎月少しずつ受け取る方法です。

年金のような扱いになることから「公的年金等控除」が適用されます。

自分のために積み立てたお金、運用益、受け取り時まで全て非課税なんだね!!とってもお得♪

税金に関するメリットが多いため解説のボリュームが多くなってしまいましたね・・・

あと2つのメリットは簡単に解説します!

2,購入可能商品が厳選されている

iDeCoを活用し資産形成をする際、投資商品を選択する必要があります。

選択可能な投資商品が多いと迷いますし、失敗もしたくないですよね。

そんなiDeCo加入者の想いを汲み取り、各金融機関を通じて選択ができる投資商品は35商品を上限と定めています。

より確実な老後の資金作りを実現するために整備がなされているのが伺えますね!

3,資産形成の王道「長期・積立・分散」

資産形成の王道である3つの投資手法「長期・積立・分散」で、より確実な老後の資金作りを後押し。

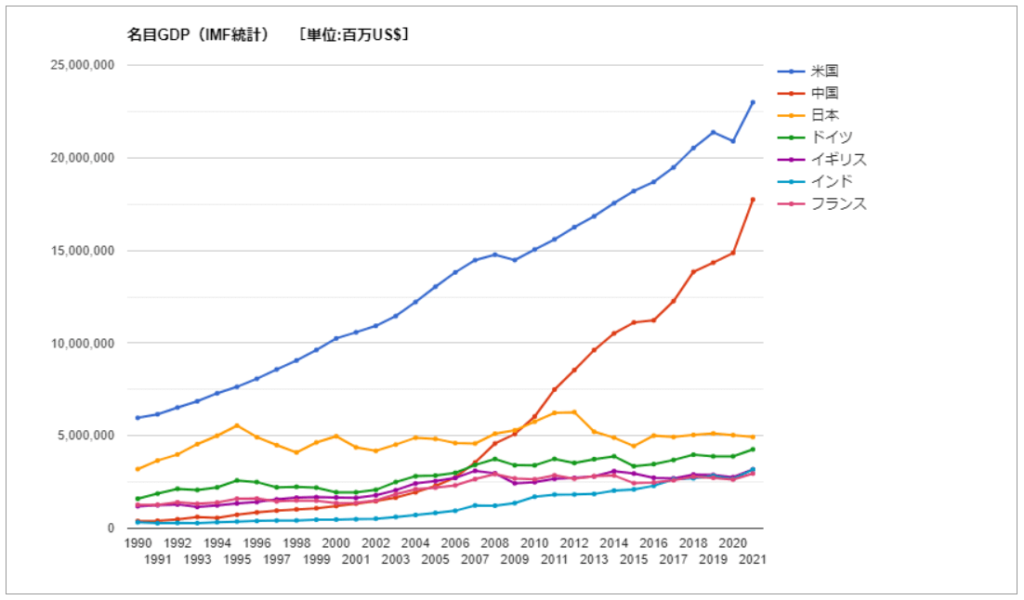

長期投資

この30年間で世界では経済に大きな影響を与える色々な出来事がありました。

アジア通貨危機、ドットコム・バブルの崩壊、リーマン・ショック、ギリシャ財政危機、チャイナ・ショック、コロナ・ショック等

そのたびに経済は一時的に大きくマイナスに転じましたが、時間をかけてマイナスからプラスに、長期的に見ると経済は右肩上がりで成長しています。

出典:IMF統計

例えば「iDeCo」で世界中に投資する商品を運用する場合、10年以上の長期的な視点で見ると運用成績は結果的に良くなる傾向があります。これが長期投資の考え方になります。

積立投資

日常生活では生活必需品が値下がりしたら多めに購入し、値上がりしたら控える。このような方は多いのではないでしょうか?しかし、投資商品になると「もっと得をしたい」「損はしたくない」という感情が出てしまいます。

最終的に右肩上がりでプラスに転じていくものであれば、一時的なマイナスは良い意味で軽視し、むしろ淡々と資産形成を続けていく。投資商品が値上がりしたときも値下がりしたときも購入を続け、結果的に資産が大きくなっていく。

この考え方を「ドル・コスト平均法」と言います。

「ドル・コスト平均法」で積立投資を継続していくんだね♪

分散投資

投資の世界では「卵は1つのカゴに盛るな」という格言のようなものがあります。

卵を1つのカゴに盛ると、もしそのカゴを落としてしまったら全ての卵が割れてしまうかもしれない。もし複数のカゴに分けて卵を盛っておけば、1つのカゴが落ちても他のカゴの卵は無事で済むということです。

投資商品においても同様で、特定の商品だけを購入するのではなく、複数の商品を購入しリスクを分散させるという考え方があります。

例)

・全世界の経済に投資する商品

・アメリカ全体に投資する商品 等

iDeCoのデメリット

「iDeCo」には、多くのメリットがあります。しかしどんなものにも必ずデメリットが存在します。iDeCoを上手に活用するためにも、デメリットもしっかり把握しておきましょう!

1,原則65歳まで受け取れない

2,元本割れのリスクがある

3,手数料がかかる

1,原則65歳まで受け取れない

iDeCoはあくまでも老後の資産形成を目的とした制度のため、原則として65歳までお金を受け取ることはできません。

原則ということは例外もあるの?

加入者が死亡した場合や病気や怪我で障害を負った場合はiDeCoを「途中解約」し受け取ることができます。(他にも脱退一時金を受け取れる要件を満たした場合などがあります)健康で生活している以上は例外条件に該当しないため、65歳になるまでの間にお金を受け取ることはできないと覚えておきましょう。

▼つみたてNISAであれば非課税で長期投資が可能です。

2,元本割れのリスクがある

【元本】=自分が投資したお金

「iDeCo」を活用する場合、金融機関が厳選した投資商品の中から投資先を選択します。「長期・積立・分散」の投資手法を守っていけば資産拡大は見込めますが、あくまでも投資の世界。リスクは付きものだという認識を持っておきましょう。

例えば、バブル崩壊、リーマンショック、その他の経済事情で価格が下落することもあります。

つみたてNISAと言えど、あくまでも投資なので、大きく利益が出ることもあれば出ないこともあることを忘れないでおきましょう!

元本割れを絶対しない投資商品はあるの?

この場合は「元本確保型」という商品を選ぶと、大きな資産拡大は見込めませんが「元本割れ」のリスクを軽減できます。

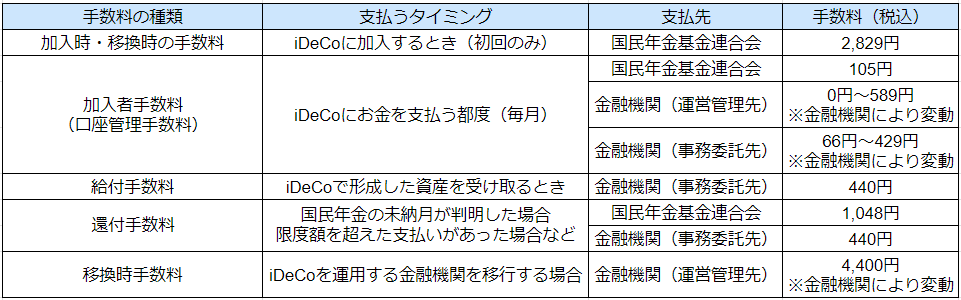

手数料がかかる

iDeC加入時、運用時には手数料がかかります。

▼手数料一覧(2023年4月時点)

「iDeCo」を検討する際には、国民年金基金連合会に対する手数料は一律ですが、金融機関によっては手数料が異なるため、手数料の安い金融機関を選択することが重要です。

「SBI証券」や「楽天証券」であれば口座開設手数料も口座管理手数料も0円なので、お得にiDeCoを運用できます♪

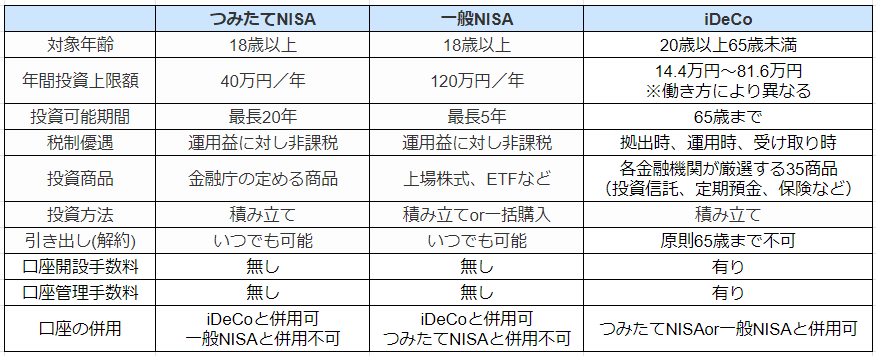

iDeCoとNISAの違い

NISA制度(つみたてNISA/一般NISA)との違いについて解説します。

iDeCoもNISAも税金の優遇制度が設けられており、長期にわたる資産形成に適しています。それぞれ特徴があるため、この機会に理解を深めておきましょう!

iDeCoは以下のような方にとって活用するメリットのある制度と言えるでしょう。

【iDeCoを活用するのに向いている人】

・老後資金以外のお金を準備できている人(十分な貯金があるなど)

・納めている税金が多い

・iDeCoに加入しても生活資金に余力がある

貯金がない人(目安:生活費の6か月分程度)や、住宅購入などの準備ができていない人は、まず生活余剰資金の確保を優先。その上でiDeCoやNISAなどの制度を活用し将来に向けた資産形成をしましょう。

iDeCoはお金がなくても途中で引き出せないもんね!

まとめ

いかがでしたでしょうか?

- iDeCoとは

・国が用意した「少額投資非課税制度」

・目的は「貯蓄から投資へ」の流れを作ること - iDeCoは何故必要なの?

・老後2,000万円問題

・公的年金制度の仕組み

・令和3年度の平均年金受給額 - iDeCoのメリット

・節税効果が大きい

・購入商品が厳選されている

・資産形成の王道「長期・積立・分散」 - iDeCoのデメリット

・原則65歳まで受け取れない

・元本割れのリスクがある

・手数料がかかる - iDeCoとNISAの違い

「iDeCo」という制度は上手く活用することで、あなたの将来に良い影響を与えることができます。この記事を見て少しでも理解が深まったら嬉しいです♪

実際の始め方は別の記事で解説させていただきます!

コメント